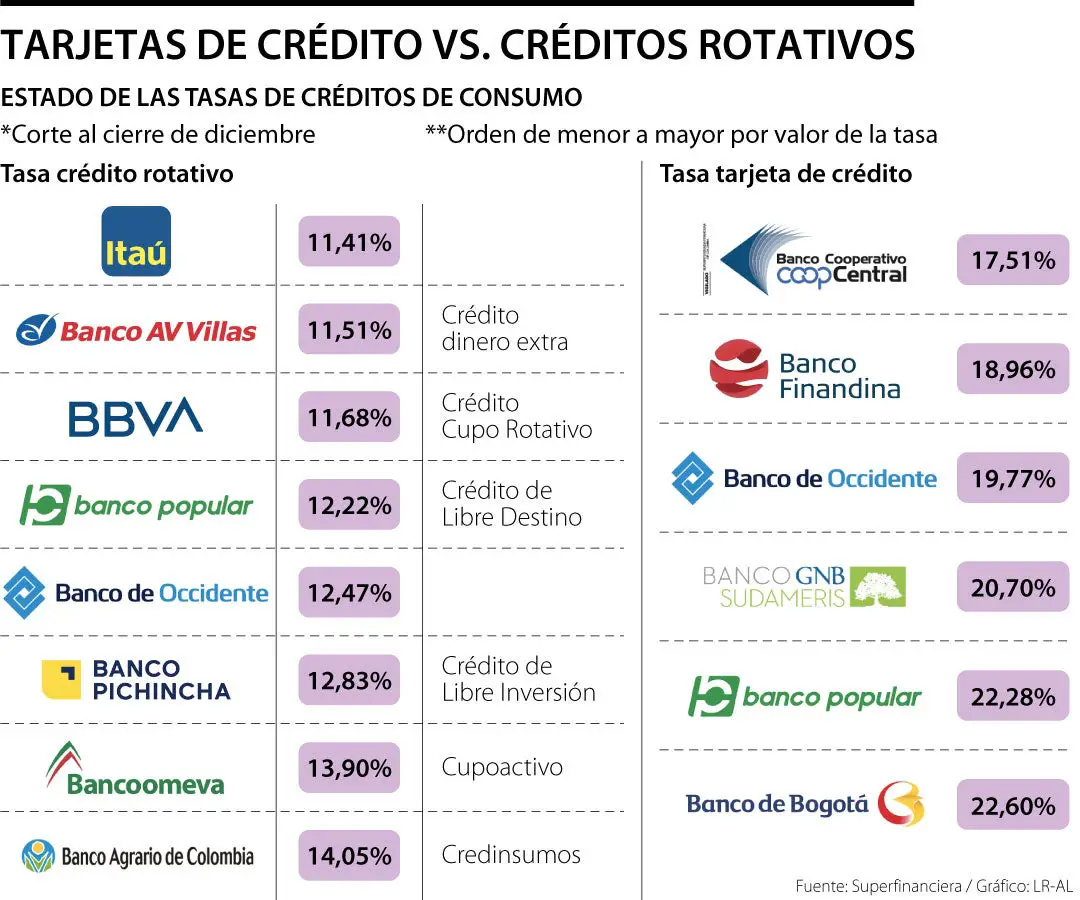

Diferencias entre el crédito rotativo y tarjetas de crédito La primera diferencia entre ambos productos es que con las tarjetas de crédito se cobran los intereses en cada compra que se difiere a más de 1 mes, mientras que con el crédito rotativo se cobran en cada desembolso que se hace a la cuenta de ahorros.

¿Qué es una tarjeta de crédito rotativo?

Un crédito Rotativo es un cupo de crédito personal reutilizable. Se otorga un préstamo con un cupo inicial y éste se va renovando constantemente a medida que realice abonos a la deuda. Una vez abierto el cupo de crédito, se puede disponer del cupo parcial o totalmente.

¿Cuál es la diferencia entre rotativo y diferido?

El pago corriente es aquel cuyo liquidar el valor total de la compra en un solo pago al final del periodo señalado. Mientras que el diferido es aquel que el valor de la compra se difiere en varias cuotas.

¿Qué tipo de crédito es la tarjeta de crédito?

Una tarjeta de crédito es un medio de pago que te permite hacer compras y cancelar el valor posteriormente. Es “de crédito” porque la suma de dinero que usas cuando haces una compra, corresponde a un préstamo que te otorga la entidad financiera.

¿Cuándo se cobra interés rotativo?

Los intereses rotativos son un tipo de interés que se aplican a la deuda que no se paga por completo en un período de facturación. En lugar de pagar el saldo total, los titulares de tarjetas pueden optar por pagar un monto mínimo, lo que resulta en una deuda pendiente que se carga con intereses.

¿Cómo se calcula la cuota rotativa?

Crédito revolvente o rotativo: En esta modalidad, cada vez que realices una compra o pidas efectivo, automáticamente, el valor total se dividirá por 36 partes. Cada mes, se deberá pagar al menos una parte.

¿Qué es mejor un avance o un crédito?

En general, es más conveniente un crédito de consumo que las compras con tarjeta y el avance en efectivo. Sin embargo, dependerá del costo al que pueda acceder el consumidor según la evaluación que haga la institución.

¿Cuáles son los tipos de crédito?

Los más importantes son los Créditos de Consumo, Créditos Comerciales y Créditos Hipotecarios. Los créditos son una forma de acceder a dinero para cumplir con objetivos personales y de negocios, Los más importantes son los Créditos de Consumo, Créditos Comerciales y Créditos Hipotecarios.

¿Cómo funciona el cupo de la tarjeta de crédito?

El cupo es el valor que tienes aprobado por el banco para realizar compras o avances con tu tarjeta. La fecha de facturación es el día en el que el banco realiza el proceso de facturar las compras y avances que hayas realizado durante el mes con tu tarjeta.

¿Qué es mejor diferir o pagar el minimo?

Paga el mínimo solo en caso de emergencia y cuando no puedas cubrir un poco más, con ello no afectarás tu historial y evitarás intereses moratorios. Si tus deudas son altas y la única opción es pagar los mínimos, es recomendable refinanciar tu deuda con otro crédito más barato, a menor tasa anual.

¿Qué es diferir el saldo de una tarjeta de crédito?

El pago diferido es una facilidad de crédito que te permite hacer una compra y pagarla días o meses después poco a poco o en un solo desembolso, dependiendo del acuerdo que tengas con el banco emisor o la tienda. El porcentaje adicional que deberás pagar se mantendrá igual hasta que termines de pagar la deuda.

¿Qué significa un saldo negativo en mi tarjeta de crédito?

En resumen Podría significar que usted cuenta con un margen de acción adicional en cuanto a la cantidad que puede gastar en su tarjeta.

¿Cuando se tiene que pagar una tarjeta de crédito?

¿Cuáles son las ventajas de tener una tarjeta de crédito?

Una de las ventajas más importante es que puedes financiar tus compras de productos y servicios. Es decir, el banco te presta dinero a través de tu tarjeta de crédito con la promesa de devolverlo en un tiempo determinado para no generar intereses. Seguridad al comprar.

¿Cómo saber si mi tarjeta es de crédito?

En la mayoría de las tarjetas aparece escrita la palabra “débito” o “crédito” según corresponda. Es la opción más cómoda de saber si nuestra tarjeta es de crédito o débito… siempre que la tengamos a mano, claro.

¿Cuándo conviene usar la tarjeta de crédito?

Utilizar la tarjeta de crédito la primera semana siguiente al día del corte es la mejor fecha para adquirir productos o pagar otras obligaciones. La razón es que el tiempo entre la fecha del gasto y el pago de la cuota de la tarjeta es más extendido y permite organizar mejor las cuentas.

¿Qué es mejor un avance o un crédito?

En general, es más conveniente un crédito de consumo que las compras con tarjeta y el avance en efectivo. Sin embargo, dependerá del costo al que pueda acceder el consumidor según la evaluación que haga la institución.

¿Cuáles son los tipos de crédito?

Los más importantes son los Créditos de Consumo, Créditos Comerciales y Créditos Hipotecarios. Los créditos son una forma de acceder a dinero para cumplir con objetivos personales y de negocios, Los más importantes son los Créditos de Consumo, Créditos Comerciales y Créditos Hipotecarios.

¿Cómo funciona el cupo de la tarjeta de crédito?

El cupo es el valor que tienes aprobado por el banco para realizar compras o avances con tu tarjeta. La fecha de facturación es el día en el que el banco realiza el proceso de facturar las compras y avances que hayas realizado durante el mes con tu tarjeta.

¿Qué pasa si pago la tarjeta de crédito antes del corte?

¿Qué pasa si pago mi tarjeta de crédito antes de la fecha de corte? Si pagas tu tarjeta de crédito antes de la fecha de corte solo pagarás el monto consumido sin intereses.

¿Qué pasa si adelanto el pago de la tarjeta de crédito?

¿Pagar mi tarjeta anticipadamente afecta mi historial crediticio? La realidad es que los bancos no te penalizan por pagar tu tarjeta de crédito antes de tiempo. Estos solo reportan si vas al corriente con tus pagos o si has dejado de pagar tu tarjeta.

¿Cuál es el interés mensual de una tarjeta de crédito?

¿Cómo saber cuántos intereses voy a pagar?

La fórmula para calcular intereses ordinarios se basa en el Saldo Promedio Diario (SPD) de tu periodo anterior; esto es, en pocas palabras, un cálculo de tus compras durante un periodo determinado y obtiene sumando el saldo que tuviste cada día del mes y dividiéndolo entre los días del periodo.

¿Cómo funciona el pago en cuotas con tarjeta de crédito?

La tarjeta te asigna un cupo de dinero para comprar o girar. Luego tienes que devolverlo según las cuotas que elegiste. Es similar a un crédito de consumo. Es decir, funciona como un instrumento financiero que permite hacer compras y pagar por bienes y servicios de forma diferida.

¿Qué es más barato un crédito o un avance?

Para la misma compra y plazos, en términos generales, es más barato usar la tarjeta de crédito que pedir un avance en efectivo.

¿Cuánto es la diferencia entre el pago mínimo y el total del crédito inicial?

El pago mínimo de la tarjeta de crédito representa aproximadamente el 10% de la deuda total. Esto quiere decir que, al hacerlo mes a mes, la deuda con la entidad bancaria no sólo se extenderá en el tiempo, sino que además acumulará intereses.